Btw voor bouw: De complete gids voor 9% en 21%

Btw in de bouw, hoe zat het ook alweer? Het lijkt simpel: je hebt het lage tarief van 9% en het standaardtarief van 21%. Maar de praktijk voor een aannemer is een stuk weerbarstiger. Eén verkeerde keuze op je offerte en je prijst jezelf uit de markt, of je krijgt achteraf een vervelende naheffing van de Belastingdienst.

De kern van de btw-regels: waarom je dit moet weten

Voor elke aannemer, zzp'er of vakman in de bouw is het snappen van de btw-regels geen extraatje, maar pure noodzaak. Het is de motor onder je financiële administratie. Een correcte btw-berekening bepaalt je winstmarge, de betrouwbaarheid van je offertes en hoe professioneel je overkomt. Een fout hierin kan het vertrouwen van een klant al beschadigen voordat de eerste spade de grond in gaat.

Zie deze gids als je routekaart door het doolhof van btw in de bouw. We leggen de basis helder uit, zodat je met vertrouwen de juiste keuzes maakt voor jouw bouwbedrijf.

Waarom is de juiste btw zo cruciaal?

Of je nu 9% of 21% toepast, het heeft direct impact op de gezondheid van je bedrijf. Reken je te hoog, dan verlies je de klus aan een scherpere concurrent. Reken je te laag, dan betaal je de rekening later zelf, inclusief boetes. Het raakt je bedrijfsvoering op vier manieren:

- Concurrentievoordeel: Bij renovatieklussen voor particulieren kun je door het 9%-tarief correct toe te passen een veel aantrekkelijkere prijs bieden.

- Financiële rust: Een strakke administratie voorkomt onverwachte belastingaanslagen en houdt je cashflow voorspelbaar.

- Professionele uitstraling: Correcte facturen en heldere bouwcalculaties laten zien dat je een expert bent die zijn zaakjes op orde heeft.

- Wettelijke plicht: Het is simpelweg een harde eis. De Belastingdienst controleert streng in de bouwsector, dus slordigheid wordt afgestraft.

Een klassieke valkuil is één btw-tarief over het hele project gooien. Neem een badkamerrenovatie: het arbeidsloon voor het stuc- en tegelwerk valt vaak onder 9%, maar de materialen zoals de wastafel en de kranen vallen gewoon onder 21%. Het is essentieel dat je dit uitsplitst op je factuur.

Moderne software maakt dit gelukkig een stuk makkelijker. Waar je met de hand al snel een foutje maakt, zorgt automatisering voor snelheid en precisie. Tools zoals BuilderFlow helpen je om vanaf de offerte tot de eindfactuur de juiste btw-structuur te hanteren. Dat bespaart je niet alleen een hoop tijd, maar verkleint ook de kans op dure administratieve missers. Lees op onze productpagina hoe dit precies werkt.

Het 9% btw-tarief voor renovatie en herstel

Het verlaagde btw-tarief van 9% is een slimme manier om je offertes voor renovatieklussen een stuk scherper te maken. Voor je klant kan dit zomaar de doorslag geven om voor jou te kiezen. Maar pas op, de Belastingdienst kijkt streng mee en een foutje is snel gemaakt. Het correct toepassen van dit tarief is dus geen extraatje, maar een cruciaal onderdeel van je vakmanschap als aannemer.

De belangrijkste spelregel is gelukkig simpel: het 9%-tarief is alleen van toepassing op werkzaamheden aan woningen die ouder zijn dan twee jaar. De datum waarop de woning voor het eerst in gebruik is genomen, is hierbij leidend. Het is dus echt essentieel om dit te checken voordat je de offerte de deur uit doet. Een snelle vraag aan de klant of een blik in de Basisregistratie Adressen en Gebouwen (BAG) kan je een hoop hoofdpijn besparen.

Welke werkzaamheden vallen onder 9% btw?

Niet elke klus aan een oudere woning komt zomaar in aanmerking. Het verlaagde tarief is specifiek bedoeld voor het opknappen, repareren en onderhouden van een woning. Denk aan werk dat het huis weer in goede staat brengt of houdt.

De volgende werkzaamheden vallen meestal onder het 9%-tarief, zolang de woning maar ouder is dan twee jaar:

- Schilderwerk: Zowel binnen als buiten, inclusief al het voorbereidende werk zoals schuren en plamuren.

- Stukadoorswerk: Het strak trekken van muren en plafonds met pleisterwerk.

- Isolatiewerkzaamheden: Het aanbrengen van isolatie aan vloeren, muren en daken om het huis energiezuiniger te maken.

- Behangen: Het plakken van behang, inclusief het netjes voorbereiden van de ondergrond.

- Schoonmaken: In specifieke gevallen kan schoonmaakwerk dat onlosmakelijk met de renovatie verbonden is, ook onder het 9%-tarief vallen.

Voor we verder gaan, vatten we de belangrijkste punten over het 9%-tarief nog even samen in een handige tabel.

Overzicht 9% btw-tarief in de bouw

Deze tabel geeft een samenvatting van werkzaamheden die in aanmerking komen voor het 9% btw-tarief en de belangrijkste voorwaarden.

| Soort werkzaamheid | Voorwaarden en opmerkingen | Btw-tarief |

|---|---|---|

| Schilderen en stukadoren | Geldt voor arbeid en beperkt voor materialen (verf, gips). Woning moet ouder zijn dan 2 jaar. | 9% |

| Isoleren van de woning | Enkel de arbeid voor het aanbrengen van isolatiemateriaal. Materiaal zelf valt onder 21%. | 9% |

| Behangen en schoonmaken | Geldt voor de arbeidskosten. Schoonmaakwerk alleen als onderdeel van de renovatie. | 9% |

| Uitbouwen of nieuwbouw | Valt nooit onder het verlaagde tarief, ook niet bij een bestaande woning. | 21% |

| Materialen (algemeen) | De meeste materialen vallen onder het standaardtarief, tenzij ze verwaarloosbaar zijn. | 21% |

Onthoud dus goed: de leeftijd van de woning en de aard van de werkzaamheden zijn doorslaggevend. Twijfel je? Check het dan altijd even bij de Belastingdienst of je boekhouder.

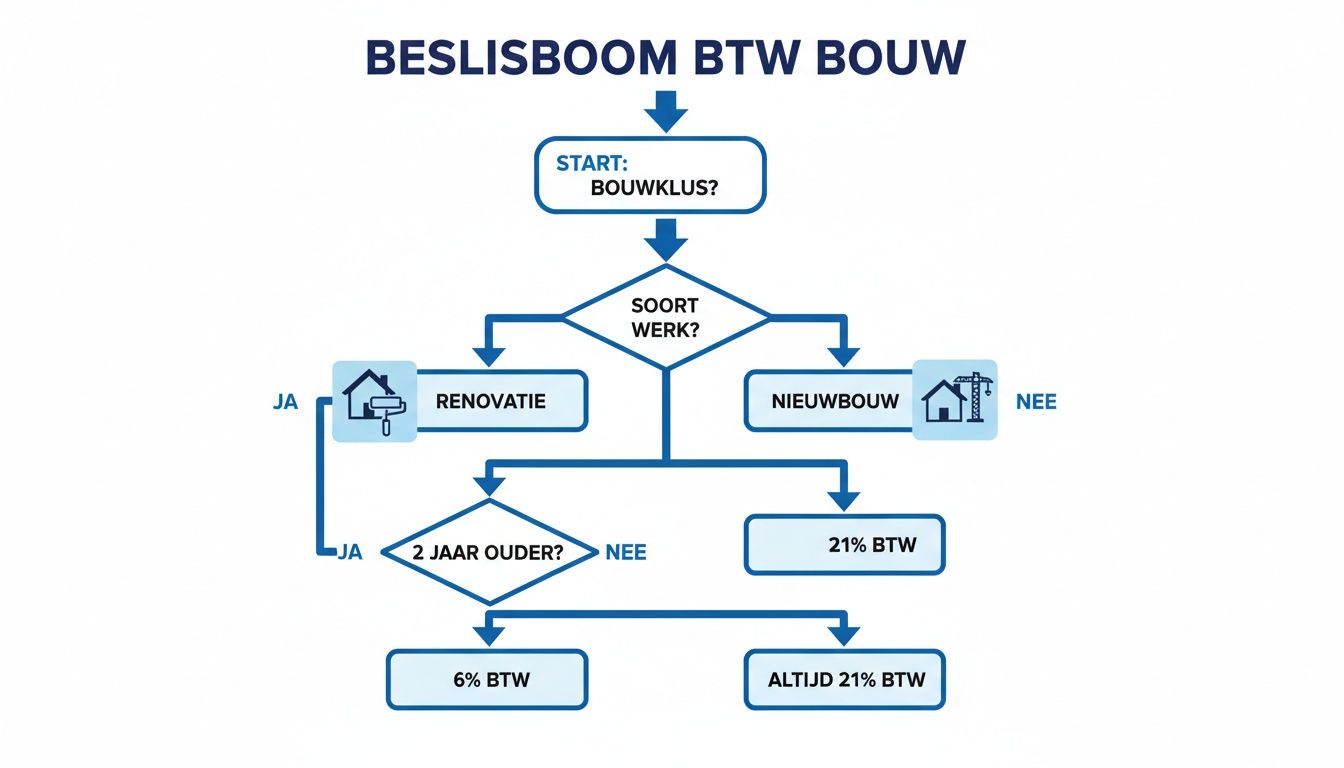

Dit stroomschema geeft je een visueel overzicht en helpt je snel de juiste keuze te maken.

Zoals je ziet, is de leeftijd van de woning het eerste en belangrijkste beslispunt. Pas daarna kijk je naar het type werk.

Arbeid versus materiaal: een cruciaal onderscheid

Een klassieke valkuil is het 9%-tarief over de héle factuur berekenen. Het lage tarief is namelijk vooral bedoeld voor de arbeidskosten. De materialen die je gebruikt – de potten verf, gipsplaten of rollen isolatie – vallen bijna altijd gewoon onder het 21%-tarief. Een professionele offerte en factuur splitsen deze posten dan ook glashelder.

Praktijkvoorbeeld: Je hebt een schilderklus van € 10.000. De verdeling is 80% arbeid (€ 8.000) en 20% materiaal (€ 2.000). Als je de btw correct splitst, betaalt de klant:

- € 720 btw over de arbeid (€ 8.000 x 9%)

- € 420 btw over de materialen (€ 2.000 x 21%)

- Totaal aan btw: € 1.140

Zou je per ongeluk 21% over het hele bedrag rekenen, dan was de klant € 2.100 aan btw kwijt. Een juiste splitsing levert hier dus een direct voordeel op van € 960 voor je klant. Dat maakt jouw offerte ineens een stuk aantrekkelijker. Wil je zien hoe je dit soort berekeningen kunt automatiseren? Kijk dan eens naar wat goede badkamer renovatie offerte software voor je kan doen.

Dit soort splitsingen handmatig uitrekenen, zeker bij grotere projecten, is vragen om problemen. Een kleine misrekening staat onprofessioneel en leidt gegarandeerd tot discussie achteraf. Moderne offertesoftware neemt die complexiteit volledig uit handen. Tools als BuilderFlow zorgen ervoor dat je altijd een correcte, professionele en scherpe offerte verstuurt, perfect in lijn met de btw-regels voor de bouw.

Wanneer het 21% btw-tarief de standaard is

Hoewel het verlaagde 9%-tarief een mooie kans is bij renovatieklussen, is het standaard 21% btw-tarief in de bouw de absolute hoofdregel. Een verkeerde inschatting hierin is snel gemaakt en leidt direct tot een foute offerte, met mogelijke naheffingen van de Belastingdienst als pijnlijk gevolg. Het is dus cruciaal om precies te weten wanneer dit hoge tarief geldt. Zo voorkom je financiële risico's en onderstreep je je professionaliteit als aannemer.

De meest heldere situatie is nieuwbouw. Vanaf de eerste paal die de grond in gaat tot de laatste plint die wordt gelegd, valt alles onder het standaardtarief. Het maakt hierbij niet uit of je voor een particulier of een bedrijf bouwt. Ditzelfde geldt voor werk aan panden die jonger zijn dan twee jaar. Let op: die termijn van twee jaar begint te lopen vanaf het moment dat de woning voor het eerst wordt bewoond.

De cruciale splitsing tussen arbeid en materiaal

Een van de grootste valkuilen in de praktijk is de aanname dat bij een renovatieklus alles zomaar onder het 9%-tarief valt. Dat is een misverstand. Zelfs als het arbeidsloon voor het opknappen van een oude woning onder het lage tarief valt, geldt voor de meeste materialen gewoon het 21%-tarief. Denk aan de kozijnen die je plaatst, het isolatiemateriaal, de tegels of de nieuwe cv-ketel.

Deze splitsing is verplicht en moet je glashelder op je factuur terug laten komen. Een factuur met één ongespecificeerd totaalbedrag is niet alleen onprofessioneel, het is fiscaal simpelweg incorrect. Het correct specificeren van arbeid en materialen is de basis voor een transparante administratie waar je op kunt bouwen.

Praktijkvoorbeeld: Badkamerrenovatie Stel, je pakt een badkamer aan in een woning uit 1985. De totale klus kost €12.000. Daarvan is €7.000 arbeid en €5.000 materiaal (sanitair, tegels, leidingen). De btw-berekening hoort er dan zo uit te zien:

- Arbeid: €7.000 x 9% = €630 btw

- Materiaal: €5.000 x 21% = €1.050 btw

- Totaal btw: €1.680

Zou je per ongeluk 21% over het hele bedrag rekenen, dan kom je uit op €2.520 aan btw. Een correcte splitsing bespaart je klant dus €840. Deze nauwkeurigheid is precies het vakmanschap dat klanten verwachten. Deze splitsing handmatig bijhouden is foutgevoelig, maar goede calculatiesoftware voor de bouw automatiseert dit proces en zorgt voor ijzersterke offertes.

Andere situaties met 21% btw

Naast nieuwbouw en materiaalkosten zijn er nog een paar scenario's waarin het 21%-tarief de norm is. Duidelijkheid hierover voorkomt een hoop discussie met de klant en de fiscus.

- Werk aan bedrijfspanden: Alle werkzaamheden aan gebouwen die geen woning zijn, zoals kantoren, winkels of fabrieken, vallen altijd onder het 21%-tarief. De leeftijd van het pand speelt hier geen enkele rol.

- Tuinaanleg en bestrating: Het ontwerpen en aanleggen van een tuin, inclusief het plaatsen van schuttingen, vijvers of het leggen van bestrating, ziet de Belastingdienst niet als werk aan de woning. Hier geldt dus altijd 21% btw.

- Verkoop van losse bouwmaterialen: Verkoop je materialen direct aan een klant zonder dat je ze zelf installeert? Dan factureer je altijd met 21% btw, zelfs als de klant ze gaat gebruiken voor de renovatie van een oud huis.

De huidige economische situatie in de bouw benadrukt het belang van een correcte btw-berekening. Het CBS meldt bijvoorbeeld dat de outputprijzen in de bouw in 2025 zijn gestegen, terwijl het aantal verleende woningvergunningen in het tweede kwartaal juist daalde. In zo'n krappe markt is een scherpe, maar vooral correcte offerte onmisbaar om concurrerend te blijven. Meer details over btw-regels in de bouwbranche lees je op vanpasse.nl.

Door deze regels scherp op je netvlies te hebben, bouw je niet alleen aan projecten, maar ook aan een financieel gezonde en betrouwbare onderneming. Wil je hierover eens sparren? Neem dan gerust contact met ons op.

De btw-verleggingsregeling in de bouw: zo werkt het

Werk je als aannemer regelmatig met zzp’ers of andere onderaannemers? Dan is er één btw-regel die je tot in de puntjes moet beheersen: de verleggingsregeling. Dit is geen keuze, maar een wettelijke plicht die de administratie op z’n kop zet. Als je dit niet correct toepast, riskeer je flinke naheffingen van de Belastingdienst.

Het klinkt misschien ingewikkeld, maar het basisprincipe is eigenlijk best logisch. Normaal gesproken brengt een leverancier btw in rekening bij zijn klant. Bij de verleggingsregeling gebeurt het omgekeerde. De onderaannemer stuurt een factuur zonder btw, en jij als hoofdaannemer berekent de btw en geeft die zelf aan bij de Belastingdienst.

De Belastingdienst heeft dit systeem ingevoerd om btw-fraude in de bouw aan te pakken. Het zorgt ervoor dat de btw-stroom binnen de projectketen helder en traceerbaar blijft.

Wanneer moet je de verleggingsregeling toepassen?

De verleggingsregeling is verplicht in twee situaties die je in de bouw continu tegenkomt. Herken je een van deze scenario's, dan weet je direct dat je de btw moet verleggen.

De regeling is van toepassing bij:

- Onderaanneming: Jij bent hoofdaannemer en huurt een ander bedrijf (een zzp’er of een collega-aannemer) in voor werkzaamheden van fysieke aard aan onroerend goed. Denk aan stucwerk, installatiewerk of schilderwerk.

- Personeel uitlenen: Je leent personeel uit aan een ander bouwbedrijf, dat deze mensen inzet voor fysieke bouwwerkzaamheden.

De kern van de regeling is dat de btw-verplichting verschuift van de leverancier (de onderaannemer) naar de klant (de hoofdaannemer). Dit voorkomt dat btw in de keten ‘verdwijnt’ en houdt de administratie voor de Belastingdienst transparant.

Een cruciaal punt om te onthouden: deze regeling is niet van toepassing als je direct voor een particuliere klant werkt. In dat geval breng je gewoon het juiste btw-tarief (9% of 21%) in rekening. De verleggingsregeling is puur bedoeld voor transacties tussen ondernemers in de bouwketen.

Hoe werkt het in de praktijk? Een voorbeeld

Laten we de theorie vertalen naar de bouwplaats. Stel, jij bent Aannemer A en hebt een grote renovatieklus binnengehaald. Voor het specialistische stucwerk besluit je zzp’er B in te huren.

Zo ziet het proces er dan uit:

- Factuur van de zzp'er: Zodra zzp’er B klaar is met het stucwerk, stuurt hij jou (Aannemer A) een factuur voor zijn werk. Op deze factuur staat géén btw-bedrag.

- Verplichte vermeldingen: In plaats daarvan zet zzp’er B heel duidelijk op de factuur: “btw verlegd”. Ook moet hij jouw btw-identificatienummer vermelden. Dit is een absolute vereiste.

- Jouw administratie: Jij als Aannemer A ontvangt de factuur. Je berekent zelf de btw over het gefactureerde bedrag. Dit bedrag geef je in je btw-aangifte op als verschuldigde btw, maar je mag het ook direct weer aftrekken als voorbelasting. Per saldo komt dit dus vaak op nul uit.

- Factuur aan de eindklant: Vervolgens factureer jij het complete project aan jouw opdrachtgever. Op die factuur, die ook de kosten van het stucwerk omvat, bereken je wél gewoon het juiste btw-tarief (9% of 21%) over het totale bedrag.

Het niet goed toepassen van deze regeling is een risico dat je niet wilt lopen. Een foute factuur kan door de Belastingdienst worden gezien als een poging tot fraude, met alle vervelende gevolgen van dien. Wil je nog dieper in de details duiken? Lees dan ook ons uitgebreide artikel over wat btw-verlegging precies inhoudt. Een gestroomlijnde administratie is hierbij de sleutel. Tools als BuilderFlow helpen je de basis voor je facturatie direct goed te leggen, door al vanaf de opname en calculatie de juiste structuur aan te houden.

Hoe je administratie de basis is voor groei

Een ijzersterke btw-administratie is zoveel meer dan een moetje van de Belastingdienst. Zie het als de financiële ruggengraat van een professioneel en groeiend bouwbedrijf. Wanneer je de btw-regels in de bouw feilloos toepast, straal je betrouwbaarheid uit naar je klanten en voorkom je nare naheffingen die je winst zomaar kunnen wegvagen. Dit is precies waar de theorie de weerbarstige praktijk van de bouwplaats ontmoet.

Een sluitende administratie begint bij een factuur die staat als een huis. Dit document is je financiële visitekaartje. Het moet niet alleen glashelder zijn voor de klant, maar ook voldoen aan alle wettelijke eisen. Denk aan de juiste btw-tarieven voor arbeid en materiaal, en natuurlijk die onmisbare vermelding ‘btw verlegd’ als je met onderaannemers werkt.

De perfecte factuur: een checklist

Een factuur die aan alle eisen voldoet, is de beste bescherming tegen lastige vragen van de fiscus. Zorg ervoor dat de volgende elementen er altijd op staan:

- Jouw volledige bedrijfsgegevens: Naam, adres, KVK-nummer en je btw-identificatienummer.

- Klantgegevens: De volledige naam en het adres van je opdrachtgever.

- Factuurdatum en uniek factuurnummer: Essentieel voor een logische en traceerbare administratie.

- Duidelijke omschrijving van de werkzaamheden: Wees specifiek over wat je hebt gedaan.

- Gespecificeerde btw-tarieven: Splits arbeid (9%) en materiaal (21%) duidelijk uit waar dat nodig is.

- De vermelding 'btw verlegd': Verplicht als je de verleggingsregeling toepast, inclusief het btw-nummer van de hoofdaannemer.

De link tussen de Wkb en je financiële administratie

Sinds de Wet kwaliteitsborging voor het bouwen (Wkb) er is, is nauwkeurige documentatie belangrijker dan ooit. Een Wkb-dossier vereist gedetailleerde rapportages, foto's en bewijs van de geleverde kwaliteit. Dat klinkt misschien als een aparte administratieve last, maar slimme ondernemers zien direct de connectie: je financiële administratie en je Wkb-dossier moeten elkaar versterken.

De gegevens die je verzamelt voor je Wkb-inspectierapport zijn vaak precies dezelfde gegevens die je nodig hebt voor een correcte calculatie en factuur. Als je dit slim aanpakt, worden twee losse processen ineens één efficiënte workflow.

Stel je voor: je bent op locatie bezig met een opname voor een mutatie in een woningbouwproject. Je maakt foto's van de huidige situatie en spreekt notities in over de benodigde materialen en werkzaamheden. Deze data wordt direct omgezet in een Wkb-proof inspectierapport én vormt tegelijkertijd de basis voor een foutloze calculatie en offerte, inclusief de juiste btw-specificaties.

Dit is geen toekomstmuziek meer. Met moderne tools zoals BuilderFlow automatiseer je dit proces volledig. Je legt data één keer vast op de bouwplaats en de software doet de rest. Dit bespaart je niet alleen uren aan administratief werk, maar het verhoogt ook je professionaliteit en zorgt ervoor dat je altijd voldoet aan zowel de fiscale eisen als de Wkb. Een gestroomlijnde administratie is niet alleen nodig voor de Belastingdienst, maar ook cruciaal voor het beheren van je bedrijfsfinanciën. Voor advies hierover kan het nuttig zijn om te weten hoe je snel contact met zakelijke banken legt.

Waarom precisie in de btw-calculatie onmisbaar is

De noodzaak van nauwkeurigheid wordt pijnlijk duidelijk als we naar de cijfers kijken. De BouwKostenIndicator 2025 geeft bijvoorbeeld gedetailleerde prijsramingen voor projecten in Nederland, exclusief btw. Een relatief klein project van 33 m² woonoppervlak kost al snel € 59.527 excl. btw. Met 21% btw erbij loopt dit op tot € 72.027. Je kunt je voorstellen dat een fout in de btw-berekening op zo'n bedrag desastreus kan zijn.

Binnen de context van de Wkb moeten inspectierapporten en calculaties hier naadloos op aansluiten om compliant te zijn. Fouten in de btw-berekening leiden tot pro rata correcties, wat je onnodig extra administratief werk oplevert. Je administratie digitaliseren, inclusief je facturatie, is dan ook een logische stap. Lees ook hoe je efficiënt digitaal inkoopfacturen kunt verwerken om je workflow verder te optimaliseren.

Veelgestelde vragen over btw in de bouw

De btw-regels in de bouw… ze kunnen je flink wat hoofdbrekens bezorgen. Om je op weg te helpen, beantwoorden we hier een paar praktische vragen die we dagelijks op de bouwplaats en in de keet voorbij horen komen.

Hoe bepaal ik of een woning ouder is dan twee jaar voor het 9% btw-tarief?

De Belastingdienst kijkt naar één officieel moment: de datum waarop de woning voor het eerst in gebruik is genomen. Simpel gezegd is de inschrijving in de Basisregistratie Adressen en Gebouwen (BAG) hierin leidend. Je kunt deze gegevens makkelijk checken bij de gemeente of het Kadaster. Zo heb je direct zekerheid.

Een extra tip uit de praktijk: laat je klant een zogenaamde ‘oudersdomsverklaring’ tekenen. Dit is een simpel formulier waarin de eigenaar bevestigt dat de woning ouder is dan twee jaar. Voor jou als aannemer is dat een stukje extra zekerheid bij een eventuele controle.

Valt het plaatsen van een nieuwe dakkapel onder 9% of 21% btw?

Dit is een klassieker en een perfect voorbeeld van waar het vaak misgaat. Als de woning inderdaad ouder is dan twee jaar, dan valt de arbeid voor het plaatsen van die dakkapel onder het lage 9%-tarief. Maar let op: de materialen, dus de dakkapel zelf, vallen gewoon onder het standaard 21%-tarief.

Het is dus cruciaal dat je op je offerte en factuur een glasheldere splitsing maakt tussen arbeidskosten (9%) en materiaalkosten (21%). Gaat het om een nieuwbouwwoning of een pand dat nog geen twee jaar oud is? Dan is het simpel: alles is 21%.

Ik ben zzp'er en werk voor een hoofdaannemer. Moet ik altijd de btw verleggen?

Ja, in vrijwel alle gevallen is dat verplicht. Zodra jij als zzp'er (onderaannemer) fysieke werkzaamheden uitvoert aan onroerend goed voor een andere aannemer, treedt de verleggingsregeling in werking.

Je stuurt dan een factuur zónder btw. In plaats daarvan zet je er de verplichte vermelding ‘btw verlegd’ op, samen met het btw-nummer van de hoofdaannemer. Werk je direct voor een particuliere klant? Dan geldt dit niet en factureer je gewoon met het normale btw-tarief.

Wat als ik per ongeluk het verkeerde btw-tarief heb gebruikt?

Geen paniek, het kan gebeuren. Ontdek je een fout, corrigeer die dan zo snel mogelijk. Het beste is om een creditfactuur voor de foute factuur te sturen en direct een nieuwe, correcte factuur aan te maken. Is de btw-aangifte al de deur uit? Dan los je dit op met een ‘suppletie omzetbelasting’.

Proactief handelen wordt door de Belastingdienst gewaardeerd en kan je een hoop gedoe en boetes besparen. De kans op dit soort fouten verklein je trouwens aanzienlijk door je processen te stroomlijnen. Slimme software voor het automatiseren van inspectierapporten en offertes haalt de menselijke fout er grotendeels uit.

Klaar met die administratieve hoofdpijn en wil je foutloze offertes en rapporten maken in een fractie van de tijd? BuilderFlow zet je foto's, video's en spraakopnames direct om in professionele documenten. Bezoek onze website en ontdek hoe je uren per week kunt besparen.